先日、巨額脱税の新聞記事を読みました。

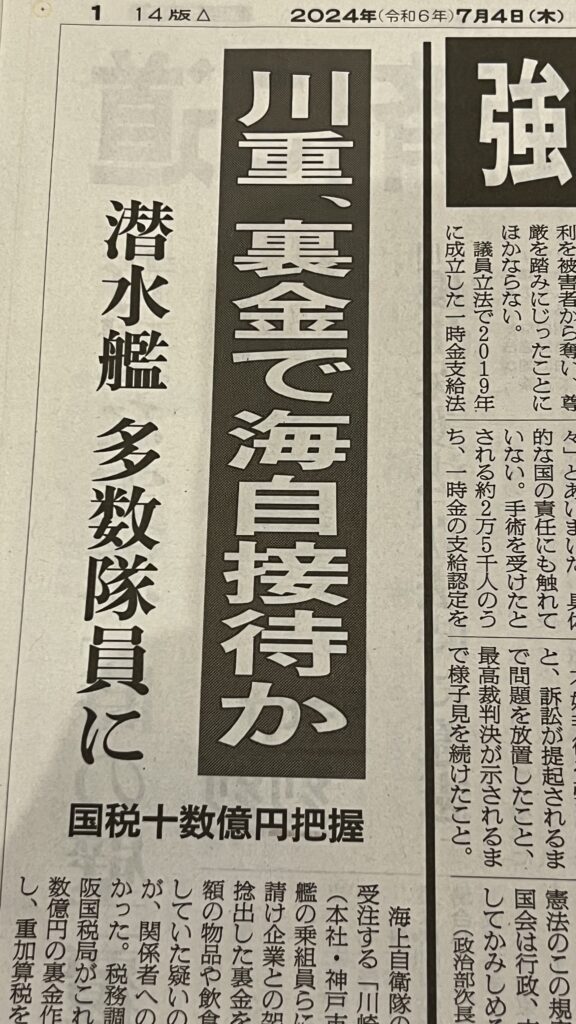

2024年7月4日付け朝日新聞朝刊に拠れば、川崎重工業は大阪国税局の税務調査を受け重加算税を含む追徴税額は少なくとも6億円に上るとのこと。

国税通則法68条には、重加算税が課せられるのは「納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽、又は仮装し~中略~納税申告書を提出していたとき」とあります。

大阪国税局は、川崎重工業が「隠蔽、又は仮装」して申告書を提出したと見做したのでしょう。

その脱税とみなされた行為は、川重が請け負う海上自衛隊の潜水艦の検査・修理に関わる下請け企業に対する架空取引による経費の過大計上です。

さらに問題なのはこの架空取引によって過大に支払った金額、すなわち裏金を下請け会社にプールさせその裏金で海上自衛隊員に対し飲食を饗応し物品の購入し贈っていたというのです。

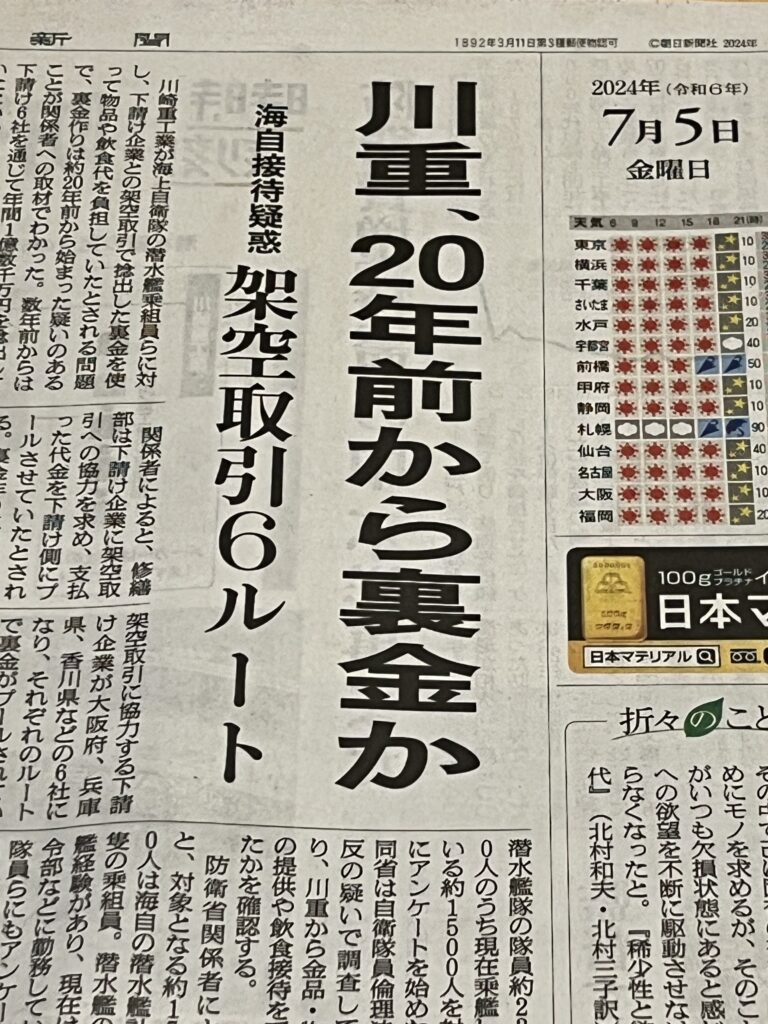

翌5日の同紙朝刊に裏金作りは約20年前から始まった疑いがあり「数年前からは下請け6社を通じて年間1

億数千万円を捻出していた」とあります。

またその裏金は、各潜水艦の取りまとめ役からの要求により乗組員全員分のお揃いTシャツや、任天堂スイッチ、釣具などの購入費に充てられていたとのことです。

完全に隊員の私物ですね。

昨年、岸田総理は復興特別所得税の一部を転用して防衛費増に対応する案を示しました。

未だ福島第一原発は燃料デブリの取り出しも出来ず、以前の様に近隣に人が住める様になるのがいつになるのか不明です。

それにもかかわらず復興税を減らしてでも防衛費増に対応するのだといいいます。

潜水艦の建造費は税金が原資です。

川重からの請求額には、潜水艦の乗務員に対する接待費が上乗せされていたと考えるのが普通でしょう。

防衛費増額に対応するために増税するというなら、不正の原因究明と再発防止策を講じた上で国民に信を問うべきでしょう。

この件については、今後の動きも注視していきたいです。